作者: 美妆供应链 2021年07月07日

2021年的618盛宴已经拉下帷幕,化妆品行业的成绩斐然。根据星图数据发布的数据,618期间,化妆品行业GMV为512亿元,与去年的434.72亿元相比,增长了17.8%。

(图片来源自星图数据)

在这场年中大促中,许多国潮新锐品牌都锋芒渐露。花西子、完美日记、color key是天猫彩妆品牌排行榜top10的存在;而薇诺娜、珀莱雅则分别在美容护肤品牌榜的第12和15位……

国潮新锐品牌的崛起要得益于近年来,人们对国产品牌的认可度越来越高,许多品牌也抓住这股东风加入化妆品这一市场。

据国家药品监督管理局平台数据,近一年(2020年6月-2021年6月)关于国产非特殊用途化妆品的备案个数为748090个,仅今年六月份就有15871个产品进行备案。而据凯度咨询分析的数据,消费品产业新锐品牌的淘汰率高达74%,只有三成活了下来。作为消费品产业重要组成的化妆品行业自然也无法逃脱这一噩梦。

竞争之激烈,使人不禁担忧,“行业内卷”已经侵蚀到国内化妆品行业了?未来化妆品行业之路会否越来越难走?

内卷是什么

Involution

“内卷”,作为一个学术概念,源于美国学者格尔茨的《农业的内卷化》,是指在印度尼西亚的爪哇岛出现的一种现象:当地农民为了提高水稻的产量,在耕作中投入了大量的时间和精力,可是这种付出并未能让水稻大幅度增产。

格尔茨将这种只知道在原来的经验上不断重复和消耗精力,而无视新的生产方式和生产技术的现象称为“农业内卷化”。从中我们不难发现,在格尔茨关于内卷的定义中是应该包含“封闭”这一关键词的。

封闭,一方面是指固有的条件和环境是固定的。爪哇岛的面积是固定的;其主要农作物是水稻,这也是已经存在的事实,难以改变。能改变的只有水稻,会因为水、土壤、温度、阳光的不同,表现出不同的产量,人力投入越高,亩产就可能越高。

但这也是有界限的,当这种投入到达临界点,不做其他改变的前提下,继续投入再多精力,也无法获得更多的收获。过了临界点之后的投入,才能被称为内卷。

另一方面,封闭也是指一种固步自封的思维逻辑。因为在到达临界点之前的投入是有效的,即使它已经超过临界点,也仅是后面发生内卷的部分是无效的,临界点之前的收入还在。

俗话说,“穷则思变”,但如果这种“穷”还是在能够维持的状态,自然也就没有改变的动力了。这也就导致了这种“内卷”模式具有相当的刚性,会自我锁死,被困其中的人们只能一直以这种低效率、高投入的运转方式存在,直到崩裂。这是内卷形成的前提,也是内卷的重要特征之一。

被过度解读的“内卷”

To the Core

明确了内卷的含义与特征,我们再回到最初的问题,化妆品行业是否已经出现内卷了呢?

笔者认为,从目前整个行业的发展情况来看,化妆品行业还没达到内卷的地步。

01 首先,内卷是发生在一个固定的环境下的。在行业中,这个环境就是市场。目前化妆品的市场是否已经定型定量了呢?

这很明显是没有的。作为化妆品的消费主力军,成年女性对于化妆品的需求,还远远大于目前的供给;除此之外还有方兴未艾的男性市场和儿童市场,这些都是拥有巨大消费潜力的存在。

据智研咨询发布的《2020-2026年中国化妆品行业产业运营现状及发展前景分析报告》数据显示:2018年中国化妆品市场规模达到4104.79亿元。预计到2021年将突破5000亿元大关。

同时,生活在一个全球化的时代,我们的目光也不应该仅仅是放在国内市场,2020年全球化妆品市场规模已达到751亿美元,预计今年将会达到1478.2亿美元!

随着许多国外的老牌化妆品牌(如日韩品牌)逐渐表现出乏力,国内化妆品牌也会是有机会参与到这个庞大的国际市场中的。所以,中国的化妆品市场还有着巨大的发展空间,环境封闭这一前提并不存在。

02 其次,国内的化妆品行业是否已经到达投入的临界点,再投入也是低效甚至无效的存在呢?这其实也不能一概论之。

要承认的一点是,目前国内化妆品行业在某些方面的投入并不少。

以目前国内新锐品牌“完美日记”为例。根据其母公司逸仙电商在2021年5月19日发布的第一季度业绩报告显示,2021年逸仙电商第一季度有超过七成的收入被投入到营销,从上年同期的8.0亿元增加到13.3亿元,同比增加66.2%;总运营支出占净收入比例高达92.4%,比上年同期足足增加了13.3%。

相反的,哪怕是国外知名品牌欧莱雅的营销费用最高的时候也没有超过30%。

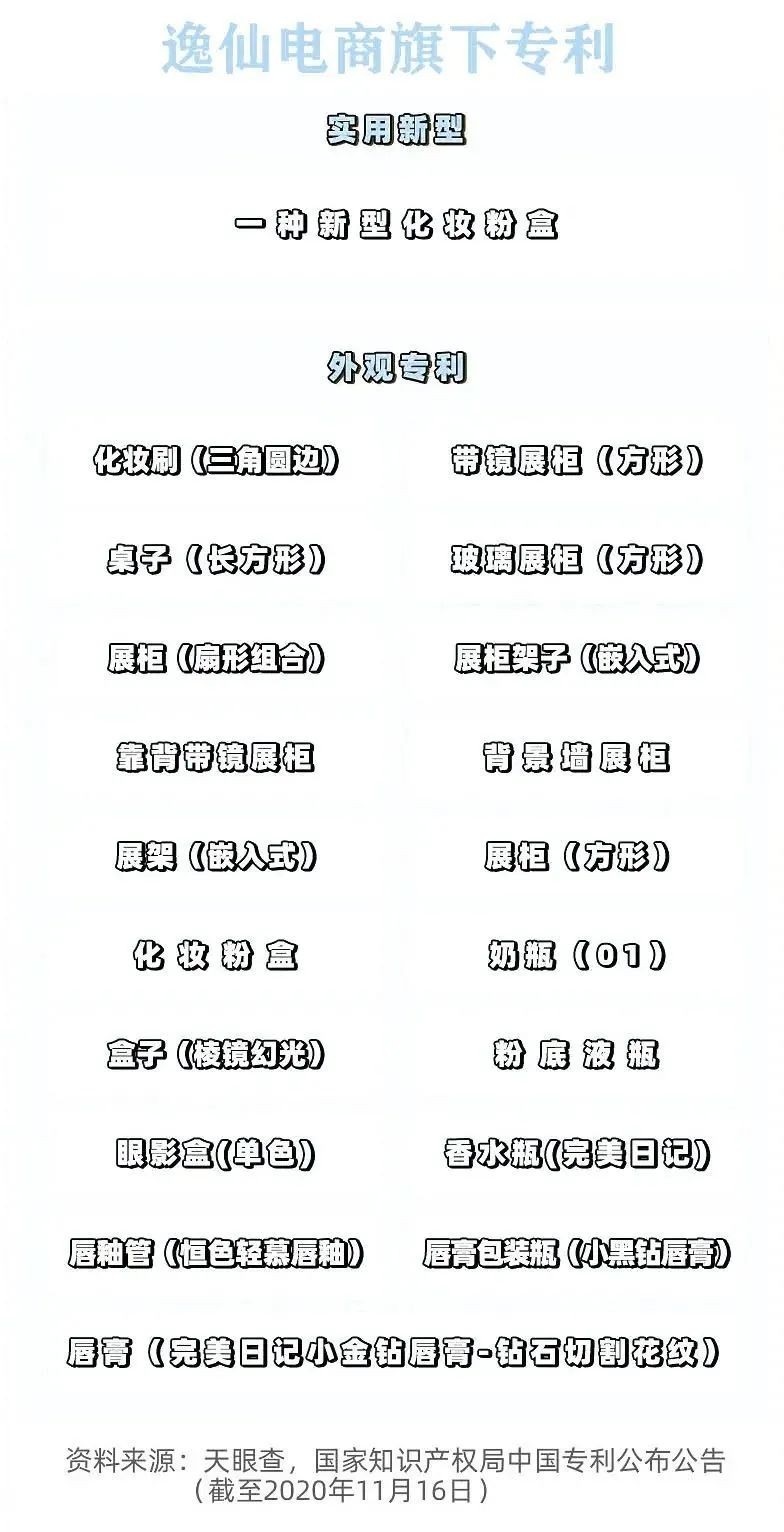

(图片来源于逸仙电商)

如果单从这一数据来分析,确实是可以得出“国内化妆品牌的投入已经超过合理范围”的结论。但这是建立在“投入=营销投入”的诡辩逻辑基础之上的。

可实际上投入并不仅仅局限在营销投入,还有一个很重要的方面就是产品研发的投入。一个品牌的核心力量归根到底还是产品力,而以逸仙电商为代表的许多国产美妆品牌在产品投入方面还有很大的提升空间的。

逸仙电商第一季度的研发投入仅为2770万,研发费用率仅占1.92%,2018-2020年的研发占总收入的比重更分别只有0.4%、0.8%和1.28%。同时,逸仙电商旗下的专利,几乎都是为外观专利,没有核心产品的专利。

这种情况在国内众多美妆行业并非个例。反观外资品牌,如欧莱雅、雅诗兰黛、资生堂等在近几年每年的研发经费都超10亿。欧莱雅在20年的研发费用率就达到了3.4%,其专利有近5成是跟产品成分相关的……

虽然拿逸仙电商这种“新兴企业”与百年巨头的欧莱雅做对比,显得有些不公平,但竞争就是如此,没有绝对的公平。如果这些后起之秀要改朝换代,就必须在不公平的基础上各方面都做得比“前辈”更好才行。

改变投入的方向,是目前国内美妆品牌最迫切也是最有效的投入。因此,投入并没有到达临界点,只是投入的方向错了而已。

03 最后,国内美妆品牌是否失去了改变的动力呢?这也是不合理的。

一方面,目前占据着国内美妆市场话语权的,还是诸多国外大品牌。2020年,占据着我国化妆品市场的前五名分别是宝洁、欧莱雅、资生堂、雅诗兰黛、联合利华,无一国产品牌。这五大企业对化妆品市场的占有率接近4成之多。

而国内新锐美妆品牌仅少数几个幸运儿,如完美日记、花西子等,能在部分细化的国内美妆市场拥有一席之地,距离在整个美妆市场指点江山的地步还有很长的路要走。

另一方面,随着Y世代影响力下降,Z世代逐渐成为消费主体,美妆市场也必将迎来一次迭代。据国家统计局数据统计,Z世代(1995年到2009年出生)的人口数量为2.6亿,占全国总人口的19%,但却贡献了40%的整体消费。

不管哪个行业,都可以说是得Z世代者得天下。如果说因为起步较晚,此前国内美妆品牌在争夺X世代和Y世代市场时是处于劣势的,国内美妆品牌缺乏动力是具有合理性的。但如今面对Z世代用户,国内外化妆品市场是处在同一起跑线上的,甚至可以说国货品牌是被寄予更多期望的那个。

这对国内美妆品牌来说是一次弯道超车的机会,留住Z世代用户,这就是国内美妆品牌前进的动力之一。

基于以上三点,便可明白,关于化妆品行业以及出现内卷的说法,更大程度上是过度解读的结果。

化妆品行业的冲劲与势头还是非常巨大的,不必过早就自我圈禁,磨灭了自身继续前进的动力。

星空软件下载-专业代理国产化妆品备案、进口化妆品备案、牙膏备案、化妆品原材料备案及 特殊化妆品注册申报等办理服务。